歐奈爾的杯柄形態

發布時間:2020-03-10 12:11:00 瀏覽:541次 收藏:16次 評論:7條

歐奈爾的杯柄買入法則屬于趨勢投資,其理論可以溯源到李佛摩爾的關鍵點突破。對于這個方法,可以總結三點,第一,買在突破關鍵點,規避股票底部盤整。第二,在牛市初期和調整期,越早結束底部盤整創出新高的股票,未來的漲幅通常越大。第三,在牛市初期和調整期,先買入更早結束盤整創出新高的股票,待其上漲獲利部分賣出再建倉后啟動的股票,可以提高資金使用效率。

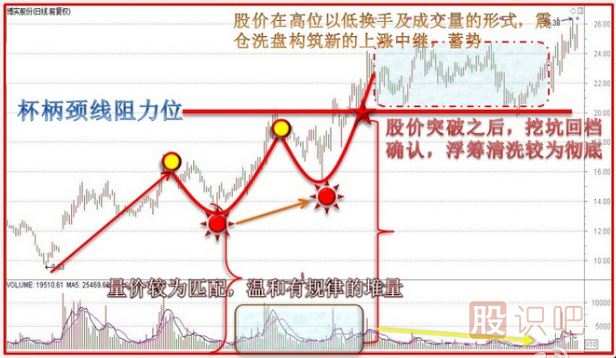

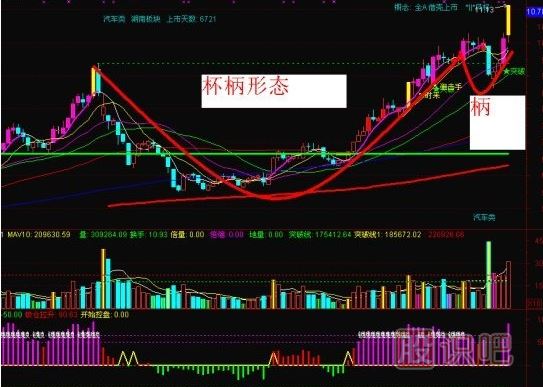

杯柄戰法模型案例

杯柄形態是一個牛性的持續形態。如它的名字所示,這個形態有兩個部分:杯和柄。其中杯是在一段上漲后形成,看起來像個圓形底,當杯的部分完成后,出現一段盤整行情,這就是柄。當柄這段盤整行情被突破后,價格將延續此前的上漲趨勢。

1、趨勢:作為一個持續形態,杯柄形態前的趨勢為上升趨勢。理想情況下,這個上升趨勢的時間為數月,還處于趨勢早期。此前的上升趨勢越成熟,那么該持續形態的成功率越低。

2、杯:杯的形態應該為U型,看起來像個圓底。一個V型的底部對杯柄形態來說太急促了。緩和的U型可以確認這個“杯子”是一個鞏固階段。完美的情況下,“杯子”兩邊的高度相等,但是大部分情況并不這樣。

3、杯高:理想情況下,杯子的深度為此前上升趨勢的1/3回撤幅度,或者更少。對于波動大的市場,這個回撤幅度可以為1/3到1/2。極端情況下,可以達到2/3。

4、柄:有時候,這個柄會以向下傾斜的旗形或者小三角形態出現,有時候則只是一個簡單的小幅回撤。柄回撤的幅度可以達到杯上漲高度的1/3,最好不要超過這個幅度。柄回撤的幅度越小,該形態的牛性就越足,突破時表現得也越顯著。

5、時間:杯子的形成時間可以為1到6個月,或者更長。柄的時間則為1-4周。

6、成交量:當柄突破時,應該有明顯放大的成交量。

7、目標價:目標價可以為杯底部到杯右邊波峰的距離。

與其它形態一樣,最重要的是抓住形態的本質,而不是細節:杯柄形態中的杯子是一個碗狀的鞏固階段,而柄是一個小回撤,隨后出現一個放量的突破。

杯柄形態和圓弧底

杯柄形態(Cup-with-a-handle) 是一種再上升趨勢重顯示買入信號的技術模型.股價先由高位回落,然后再從低位反彈到高位,形成杯形,然后再由高位下跌后迅速反彈,形成杯柄。這種策略基于O'NEIL創立的圖形模式。通常杯子的底部應該有點圓,看起來象U字,而非急拉的V形,這樣就是一個筑底的時間.隨后探底洗出一些投機者.所以再后面的上攻中,賣壓不重.當然也有一些股票不做杯柄,直接拉升,就是我們所說的圓弧底。

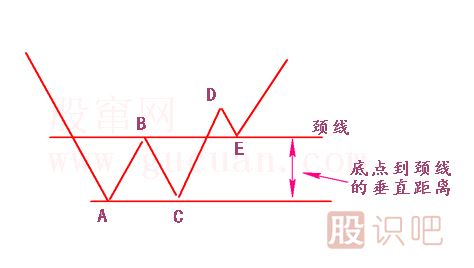

“杯與杯把”價格形態屬于一種重要的反轉走勢形態,它通常出現在一輪大幅上升之前,它的形成過程是這樣的,首先股價出現下跌,然后進入盤整,最后見底回升,這樣就產生了一個“杯”的形態,當完成這段回升走勢之后,股價再度重演小幅下挫與回升走勢,從而形成“杯把”的形態(參見例圖1)。

在深入探討“杯與杯把”這一交易技術以前,我們先來對這一形態本身進行剖析,并介紹一下它為什么會這樣出現,接下來我們將探討如何使用成交量來作為一個形態的確認指標,并建議投資者在何處設置建倉和止損盤。

掌握這一形態

要想更好地了解“杯與杯把”的功能是如何體現出來的話,我們首先來分析一下這一形態在不同的階段其市場動力是如何變化的。當最初的下跌走勢完成之后,股票交易進入了一個相持的階段,這是股票的抄底獵手開始進場博反彈,而短線沽家和短線炒家也樂于在股價回升時賣出,最后多空雙方均開始認同當前的價格水平,導致股價處于窄幅波動狀態。

例圖1.顯示的是典型的“杯與杯把”形態,首先股價出現下跌,然后是陷入盤整,接下來展開回升走勢,最后完成回抽確認。

不過,這一平靜的格局通常不會持續較長時間,激進的炒家就會開始買進,試圖在一個潛在的新一輪上升趨勢來臨之際強搭早班車,這樣便產生了一個杯的右半部分,當這一回升走勢接近杯的左半部分的上方時,那些有幸在盤局或股價剛開始突破時就搶得籌碼的交易者開始獲利回吐,同時那些在股價下跌以前就建立多倉的炒家也迫不及待地匆忙平倉,其結果便造就了杯把的誕生。

值得注意的是:依照推廣這一形態的專家William O'Neil的觀點,最佳的“杯與杯把”候選目標應當是那些已經做好強勁上升準備的股票,尤其是有可能價格翻倍的品種,這就意味著杯的左半部分實際上已經出現過較大幅度的調整了。

這一形態形成的周期與幅度

一個“杯與杯把”形態的形成到底需要多長時間是值得探討的,令人欣慰的是,不論形成周期的長短,這一形態都有良好的表現。一個標準的日線圖“杯與杯把”形態,其下跌階段(杯的左半部分)應歷時二至三周,其底部階段(杯的底部)應持續三至六周,其回升階段(杯的右半部分)應需要二至三周,最后的杯把階段應有一至二周的時間。假如還有其它理由令我們決定持有這一股票的話,我們也會考慮形成周期較長或較短的形態。

與此相關的是,杯的深度也是具有爭議性的,我們通常認為,一個標準杯的底部至少要比杯的左半部分高點要低20%,但不應超過40%,例如,若杯的左半部分高點為100元的話,則杯的底部應當處于60元(低20%)至80美(低40%)之間。

另外,整個市場的狀況也會影響這一形態的標準深度,在通常情況下,我們傾向于在牛市中尋找回落幅度不大的“杯與杯把”形態,在熊市或深幅調整市中尋找回落幅度較深的“杯與杯把”形態,股票的表現通常受制于整個市場的平均水平。

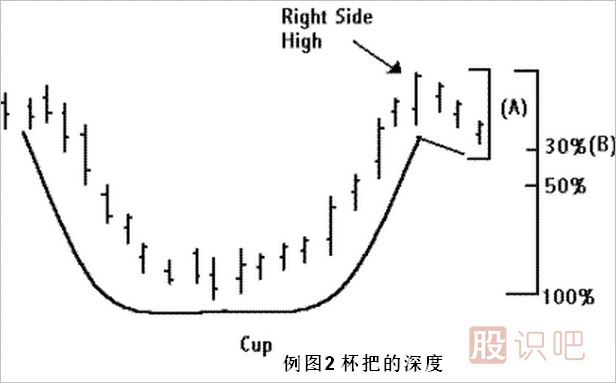

基本上,我們會將杯把形態的右半部分視作一次回抽的過程,這將意味著股價的回調幅度將局限在5~15%之間,有些交易者會比照杯的右半部分的深度來量度杯把,若按照這一標準,我們將會放棄那些杯把回調杯的右半部分幅度30%以上的相關形態(參見例圖2),若杯把回調幅度過深,則不僅會斷送一輪大型的上升行情,而且還有可能演變成新一輪下跌趨勢的起點。

例圖2.顯示的是杯把的深度,理想的模式為,(A)點所對應的杯把部分所回抽的深度不應超過該股當前高點的5 ~ 15%或不超過杯底以來升幅的30%,跌幅過大的杯把將破壞這一形態,甚至有可能演變成新一輪的下跌趨勢。

成交量

雖然成交量并非這一形態構成的必備要素,但若一個“杯與杯把”形態中含有一個帶有類似于杯與杯把形態的成交量指標會比沒有好得多。理想的模式是當杯的左半部分開始形成時,成交量也同步作戲劇性的增長,表明交易者開始恐慌地拋售手中的股票,而在杯的底部成交量反而減少,說明交易者開始認同當前的價格水平,市場陷入盤局狀態。

在杯的右半部分形成階段,一旦出現向上突破的走勢,成交量又會再度出現增長的勢頭,為持續的上升提供能量,最后,在杯把形成階段股價出現獲利回吐時,成交量開始出現萎縮,在這一階段若出現巨大的成交量,就要警惕這決不僅僅是一般意義上的獲利回吐了,而是有可能出現新一輪的下跌。

雖然成交量指標有助于“杯與杯把”形態的確認,但價格形態本身更為重要,由于成交量不會完全與價格走勢亦步亦趨,因此不應簡單地靠成交量來定義一個“杯與杯把”形態。

例圖3. 作為一種理想的模式,在價格的走勢中成交量理應與“杯與杯把”形態如影隨形,不過需要留意的是,在杯的中部成交量是如何減少的,而在杯底(A)點展開突破走勢時是如何增加的,以及在營造杯把期間又是如何減少的。

依據這一形態進行交易

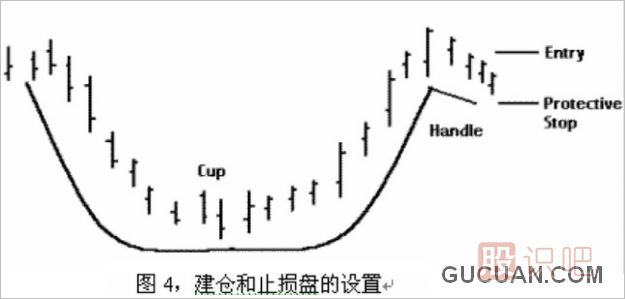

因為這一形態的右半部分之后將會出現回抽,因此我們傾向于按照回抽的走勢來進行交易,一旦確認“杯與杯把”形態,就可以在略高于當前的股價水平之上建立頭寸,例如在2天或3天的最高點之上建倉。當完成建倉操作后,我們還必須在不低于杯把底部的位置設置止損盤,這樣就能夠確保一旦杯把形態失效,所引發的損失被限定在一個較低的水平。

例圖4,所顯示的是建倉和止損盤的設置,當股價突破當前的高點后才建倉,這時該股票已經重納升軌,此時建倉實為順水推舟,假如股價跌破杯把的低點將宣告這一形態失效,此時在貼近杯把底部的下放設置止損盤可以將損失降至最低。

例圖5至例圖7提供了一些有關“杯與杯把”形態的補充例子,從過去的市場上升過程中去尋找這一形態是盡快掌握這一形態的有效途徑,這樣一來,你就會發現有許多大幅上升的股價走勢,在其啟動之初總能夠找到“杯與杯把”這一形態。

例圖5.為道瓊斯工業平均指數Dow Jones Industrial Average (DJIA)的日線圖走勢,注意其中較小的“杯與杯把”形態實際上只是另一個更大的“杯與杯把”形態的組成部分而已。

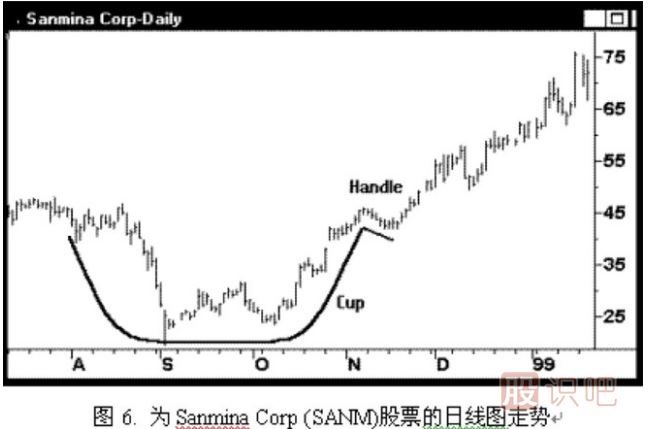

例圖6. 為Sanmina Corp (SANM)股票的日線圖走勢,科技股經常成為上佳的“杯與杯把”形態的候選品種,原因是投資者總是更樂于追捧這類股票

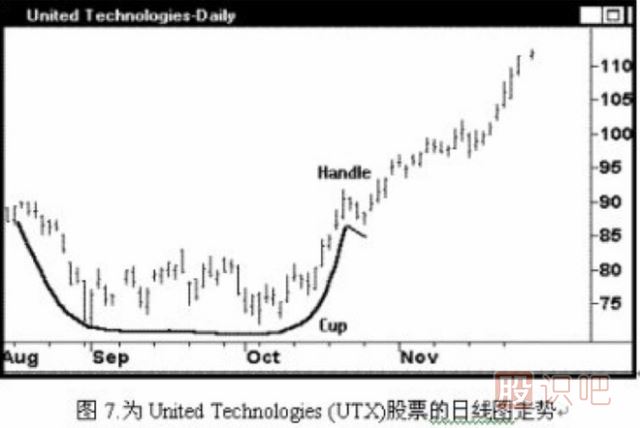

例圖7.為United Technologies (UTX)股票的日線圖走勢,注意其杯把部分的回抽恰到好處,僅僅數日即宣告完成。

- 評論

-

最新評論

股票F10的秘密(中)股東下降=即將暴漲?一、股東戶數使用理一般情況下,股東戶數出現趨勢性的下降,人均持股上升,肯定是里面主力在吸貨,主力持續性的買入,散戶將籌碼拋給主力,才容易出現股東數下降

一篇文章看完,佩服佩服。

可能2月銷量大,但是3月呢?

根據老唐的估值方法,一家沒有增長的企業,利潤是真金白銀的,經營穩定,目前市盈率10,那么就應該買入了,因為合理估值是25倍,不用3年就能翻倍。這么看,那些高速公路,水電企業,都應該買入了,人家經營穩定,真金白銀,而且幾乎無風險。

周末沒有盼來降息利好,卻有證券降準和創投基金放開減持,周一早盤油繼續大跌,美股指期貨一度跌停,日韓股市大跌,一片風聲鶴唳,在這樣的情況下,滬深兩市大幅低開,5G新基建逆勢反彈,但芯片板塊卻加速下跌,

比較靠譜的平臺。

回下來還是主要搞科技,金融為輔助。

查看更多底部形態內容 >>

最新文章

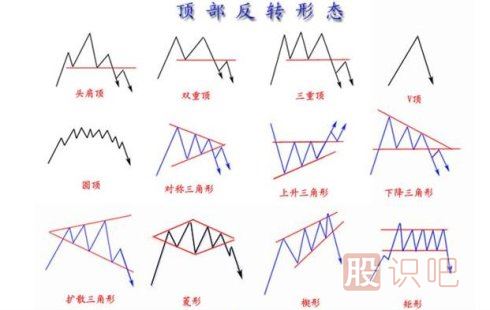

反轉形態的種類與必備要素

底部形態:雙底形態

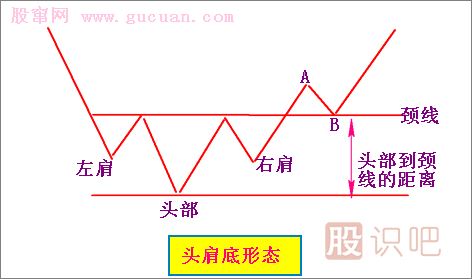

底部形態:頭肩底形態

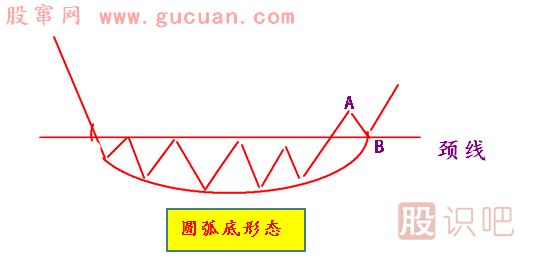

底部形態:圓弧底形態

五分鐘認識各種各樣的股票“缺口”,不再錯放牛股

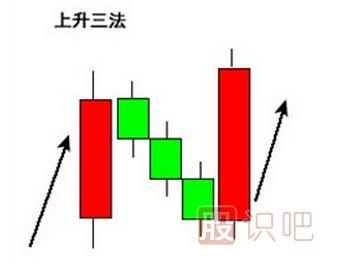

上升三法

反轉形態的種類與必備要素

反轉形態的種類與必備要素

熱門點擊

股票波浪理論圖解講講第五浪的形態大三浪的形態

圖解波浪理論簡述abc三浪公式abc三浪調整結構圖

道氏理論均線給您講箱體震蕩一般幾個頂部箱體震蕩背后的邏輯

2020年游資大佬的最新游資營業部席位一覽

股票波浪理論圖解講講第五浪的形態大三浪的形態

股票波浪理論圖解講講第五浪的形態大三浪的形態