從零開始搞懂商譽炸 彈!(附案例)

發布時間:2020-03-07 07:42:00 瀏覽:253次 收藏:15次 評論:8條

股票入門基礎知識:從零開始搞懂商譽炸 彈!(附案例)

在上一篇避雷攻略最全商譽地雷盤點(收藏版)中我們對A股目前商譽地雷進行了一次大盤點,但是估計很多朋友對商譽這個概念還不是很熟悉,今天我們就這篇文章,帶大家更深層次商譽,關于商譽的分析,也可以查看我們之前的文章,相信大家讀完后會對商譽有了深刻的認識。【從零開始看財報第四課】商譽是個啥?

2018.11.16日,證監會發布《會計監管風險提示第8號——商譽減值》,主要是關注商譽后續計量環節的有關會計監管風險:不僅要求定期或及時進行商譽減值測試、并重點關注特定減值跡象,而且要求合理將商譽分攤至資產組或資產組組合進行減值測試。

2019.1.4日,財政部發布企業會計準則咨詢委員會咨詢委員對IFRS會計準則咨詢論壇“商譽及其減值”議題文件的反饋意見:大部分咨詢委員同意對商譽的攤銷處理,認為攤銷比減值更為恰當。如果商譽改攤銷,對高商譽企業的利潤影響顯然是很大的。

加之2018年宏觀環境惡劣,大量企業對資產進行“洗大澡”式的減值,2019年1月大量企業趁機對商譽大減值,以后面幾年輕裝上陣。

由于商譽減值損失的確認具有一定的主觀性,商譽減值損失可能會在某個時間點集中釋放,增加了業績的不確定性。

一、商譽

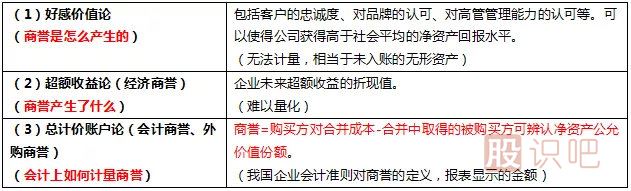

1.商譽定義

例:A公司100億元收購B公司,但B的凈資產只有20有億元,那么就相當于溢價80億收購了B公司,這80億的溢價就是并購產生的商譽了(溢價率400%)。

詳細解說如下:

好感價值論解釋了商譽的內在本質,超額收益論是商譽的真正價值量,但由于“企業未來超額收益的折現值”難以量化,所以在會計上采用總計價賬戶論的定義來貨幣化計量。

所以就有:會計商譽=外購商譽,經濟商譽=外購商譽+自創商譽。

外購商譽來自于企業并購中進行并購的交易價格大于該企業可辨認凈資產公允價值的金額。自創商譽來自于企業自身在市場競爭中獲取超額收益的能力。自創商譽不在報表里體現,但隨著公司發展,會體現在后續公司的超額經營利潤里。

此外,還要簡單區分一下非常相似的兩兄弟:商譽和無形資產,按照我國會計準則規范,商譽不屬于無形資產(以前曾經是)。目前IFRS(國際協會)和GAAP(美國)則把商譽歸為無形資產。

我國商譽資產和無形資產的區別:

2.商譽減值

商譽也是一種資產,首先來看資產減值:資產的可收回金額低于其賬面價值所形成的價值的減少,資產減值意味著現時資產預計給企業帶來的經濟利益比原來入賬時所預計的要低。

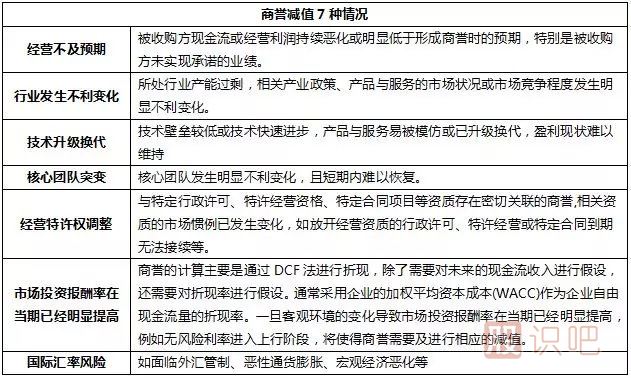

對于商譽,如果減值,幅度比一般資產大,所以經常需要對商譽的價值進行再確認、再計量,我國一般1年進行一次減值測試,減值測試之后的價值是對之前商譽賬面價值的不斷修正。商譽減值一般有七種情況,其中最常見的是經營不及預期,尤其是未實現業績承諾的情況。

3.手段與規避

由于商譽減值損失的確認具有一定的主觀性,商譽減值損失可能會在某個時間點集中釋放,增加了業績的不確定性。

企業對商譽的操縱一般包括對商譽減值的時點偽裝作弊、對商譽或商譽減值的金額進行作弊。常見的情況有:

(1)超常的高溢價收購,利益輸送,商譽高企;

(2)通過某一時點“洗大澡”來集中釋放商譽減值風險,以達到其他年份的業績維持。

識別:由于并購商譽的主觀操縱性強,在監管加嚴、無業績要求、考核年度,盡量避開商譽高企的企業

二、上市公司案例

1)藍色光標300058:

創業板并購商譽的典范,“減不減我說了算”!

2012-2015年藍色光標是創業板里最為顯眼的牛股之一。

2010年2月26日,藍色光標在創業板上市,主營業務是廣告公關等。之后快速收購同行小公司,資產、收入和利潤都大幅放大。

商譽:2010年的0.19億,到2014年的20.96億元,增長100倍以上。

凈利潤:2010年的0.6億,到2014年的7.12億元,增長10倍以上

2015年公司開始大幅資產減值,2015年凈利潤直降至0.68億元。2015年“洗大澡”資產減值9.83億,2016、2017分別減值1億元以上。

商譽減值的操縱:藍色光標2017年期末商譽額占總資產的 27.73%,凈資產的 73.14%,但在報告期內僅對商譽計提 122 萬元減值準備。收購博杰廣告產生的商譽余額為 6.57 億元,博杰廣告 2015 年度、2016 年度均未完成承諾業績,2017 年度實現凈利潤 3371 萬元,僅為 2016 年度凈利潤的 31%,但藍色光標未對博杰廣告商譽進行計提。

2)銀禧科技300221:

商譽監管加嚴,趁機“洗大澡”。

銀禧科技主營高分子類新材料改性塑料供應商,包括阻燃料、耐候料、增強增韌料、塑料合金料和環保耐用料五大系列。

2012年,由于成本增加,凈利潤同比下降34.99%;2013年,下游客戶需求疲軟,凈利潤下降65.35%,扣非凈利潤從2011年的5215.14萬下降至2014年的2375.87萬元。

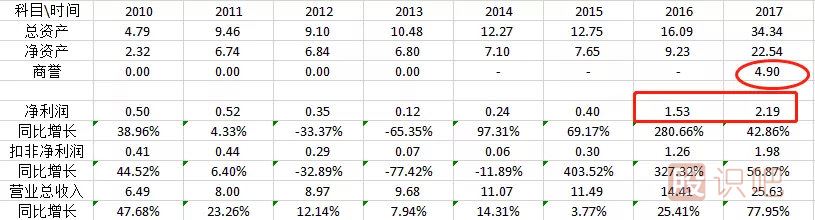

2017年10.85億收購興科電子66.20%股權,成立僅2年的興科電子估值達到17.06億,賬面凈資產才3.53億,溢價近500%。2016年,銀禧科技對興科電子投資實現投資收益9496.77萬元,2017年興科電子貢獻凈利潤1.38億。

但當時承諾興科電子2016、2017、2018扣非凈利潤分別為2.00億、2.40億、2.9億。顯然興科電子承諾業績2017年未兌現,2018年仍未達預期。

2018.9月,銀禧科技在《關于半年報問詢函的回復》中表示不計提商譽減值準備。原因為:雖然興科電子無法完成承諾業績,但興科電子于2018.4月開拓了電子煙等非手機業務,該領域發展前景較好,預計在2018年下半年及未來幾年的業績情況將有較大的改善,故2018年半年報時確定興科電子商譽不減值。

然而,2018.12.24日銀禧科技發布業績預告:預計2018年凈利潤虧損約為4億元-7億元。公司2017年盈利2.19億元。其中,公司并購興科電子科技相關業績承諾未達預期,預計對并購形成的4.90億元商譽、0.39億元無形資產—專利權余額計提減值準備,

由于智能手機行業需求表現疲軟,興科電子科技第四季度的營業收入、凈利潤同比出現了大幅下降的情況,公司并購興科電子科技相關業績承諾未達預期,因此將在三方面出現資產減值:

(1)商譽減值:預計將對并購興科電子科技形成的4.9億元商譽全額計提減值準備,確認資產減值損失4.9億元;

(2)專利減值:預計將對并購興科電子科技形成的0.39億元無形資產—專利權余額,計提減值準備,確認資產減值損失0.39億元;

(3)可供出售金融資產減值:興科電子科技持有3.25億元可供出售的金融資產出現減值跡象,預計將計提1-3億元的減值準備,確認減值損失1-3億元。

公司過去兩年困于高溢價收購帶來的高額商譽,集中于今年釋放風險。總之,這次“洗大澡”,一則清算過去的泡沫,二則為未來輕裝上陣做準備。

三、總結

2015-2017年A股上市公司累計計提商譽減值分別為77億、101億、264億元。2017年A股上市公司商譽減值損失358.9億元,占全部A股上市公司凈利潤比重0.97%;但創業板情況比較嚴重,創業板商譽減值占總凈利潤達11.9%。2018、19、20年,業績承諾到期公司進一步增加,商譽減值對凈利潤影響可能進一步提高。

2018年Q3前三季度商譽前三行業

當然,商譽的“大洗澡”是危也是機,對于差勁的企業,“大洗澡”是對過去的清算,未來依舊有隱患;但對于優秀的企業,“大洗澡”更多是趁機把未來可能的減值集中到現在計提,為未來業績提升了空間。

網友評論

來一發:

- 評論

8人參與評論

-

最新評論

評論時間: 九二年入市

(斯迪克)主營復合材料,次新股,這種情況被套,建議是能跑多快就跑多快。常規的股票還好,次新股尤其要注意

評論時間: 浩鼎中心

美國股指期貨股票跌幅擴大,道指期貨跌超250點,三大股指期貨均跌超1%。

評論時間: 鉆石股法師陽光

意思是:去年1塊錢利潤,如果每年復合增長15%,從今年起算,未來10年利潤總和為去年的23.34倍。再看不懂,就沒辦法了。

評論時間: 凌傲

前輩的經驗,非常值得參考。站在巨人的肩膀上才能更快更強走的更遠。

評論時間: bearmimi

評論里已有高人指出,我原來弄錯了,此項稅為企業持有的商業地產的房地產稅

評論時間: 吃瓜群主

檸檬茶和康師傅冰紅茶有什么區別?

評論時間: 金融關注

干做空這等妖股的都是英雄,佩服

評論時間: pjmxm

貴好是紅外鏡頭的

查看更多交易規則內容 >>

熱門點擊

股票波浪理論圖解講講第五浪的形態大三浪的形態

圖解波浪理論簡述abc三浪公式abc三浪調整結構圖

道氏理論均線給您講箱體震蕩一般幾個頂部箱體震蕩背后的邏輯

2020年游資大佬的最新游資營業部席位一覽

股票波浪理論圖解講講第五浪的形態大三浪的形態

股票波浪理論圖解講講第五浪的形態大三浪的形態